全国人大代表聂鹏举在两会期间表示“工业机器人是智能制造领域最具代表性的产品。建议加大对工业机器人核心零部件产业扶持力度,推进产业朝中高端方向发展,提升国产机器人研发与制造水平。”

推动工业机器人核心零部件产业发展,加速国产替代已势在必行!

核心零部件为何迟迟无法实现国产代替?

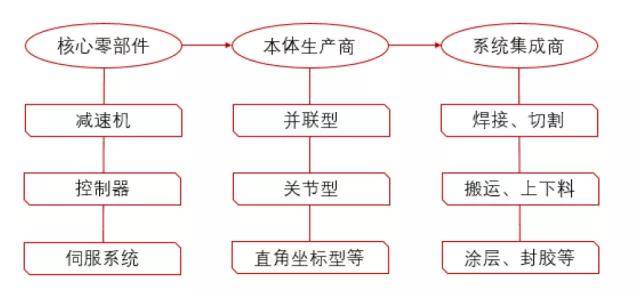

机器人产业链

机器人产业链上游为核心零部件,主要包括减速机、控制器和伺服系统等。核心零部件成本占比极高,占到机器人成本的70%左右,中游本体和下游系统集成商的附加值相对较低,分别占比25%、15%左右。其中附加值最高的市场长期被国外厂商占据。

很多机器人企业认为,国产核心零部件目前仍处于提升阶段,为了更好地保证当下产品质量,仍会选用国外进口零部件。这一现象也让国产核心零部件步入无法进一步提升的恶性循环,也导致了目前核心零部件市场的不断波动。

依托市场优势, 核心零部件前景大好

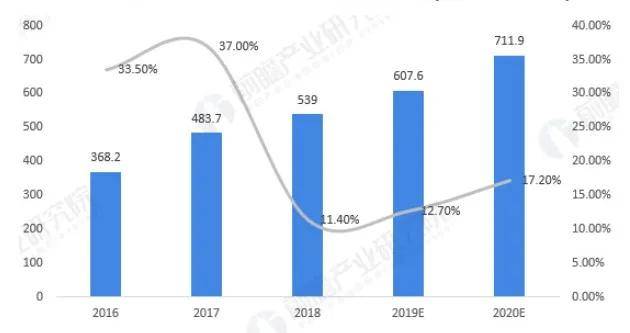

现阶段,受我国科技发展以及智能化产品普及程度极大提高的影响,机器人市场迎来发展小高峰。2016年我国机器人市场规模仅368.2亿元;随后2017年迅速增长至483.7亿元,同比增速达到37%。虽然2018年我国机器人市场规模增速放缓但仍维持在10%以上,共计实现销售额539亿元。预计2020年我国机器人市场有望突破700亿元。

2016-2020我国机器人市场规模情况||资料来源:前沿产业研究院

背依中国庞大的机器人市场,地理优势无疑是国产核心零部件企业最大的优势。无论相较国外企业起步发展晚多少、无论专利行业壁垒有多高、无论产品更新换代有多快,坚持做最优质的产品,不断打磨产品质量,差距一定会越来越小。未来,核心零部件企业和国产机器人企业的配合度和针对性专注度也将越来越高,追赶与国外企业的之间的差距也容易些许。

工艺差距犹在,但关键在于市场体量

一直以来,机器人四大家始终是机器人行业从业者心中的一道坎,也是国产核心零部件企业无法逾越的界限。四大家产品与国产机器人与可比喻为大海和小溪的区别,但其实这更多的是体现在市场体量上。

例如在减速器市场,“头号玩家”主要是两家日本企业——哈默纳科与纳博特斯克。两大龙头企业占据了高端减速器70%以上的市场份额,处于非常强势的地位。而四大家族依托长期合作关系,拿货价格是中国客户的一半,而纳博特斯克给中国客户减速器售价就相对其他客户较高。

对比工艺而言,国内的相关技术,例如在精加工,热处理工艺实力不凡,因此零部件核心差距其实并不大,反而因为能够降低运输和组装等多方面的投入,因此相对而言国产核心零部件体现出来的优势就在于价格和市场。

虽然国产与进口品牌的差距和不足还是存在,但不是在根本性的工艺差距,更需要的是大市场量的支撑,从而弥补在过往时间里国外品牌积累的应用软件、功能、发展方向以及市场口碑。

近年来上游三大核心零部件的国产化均已实现较大突破,许多企业已经批量自主生产RV减速机,后续需要的是工艺的打磨与优化才能加速国产替代进程。此外,伺服电机和控制器已经实现规模化应用,并不断加快技术追赶。

近几年来,我国工业机器人国产替代率呈稳步上升的态势,中国已初步具备全产业链替代的实力。只有稳驾好成本、服务、品质的三大马车,才能真正迎来国产核心零部件与进口零部件相媲美的一日!